供應端風云再起,鋁價后市怎么走?

- 分類:行業動態

- 作者:

- 來源:

- 發布時間:2022-09-19 11:47

- 訪問量:

【概要描述】本月初倫鋁在有色板塊中表現較為亮眼,受海德魯擴大減產規模及LME可能禁止俄金屬進行交易消息的影響,海外供應擔憂加劇,刺激倫鋁一度上漲超8%。本周一滬鋁在此帶動下,跟漲1.56%。隨著假期利好消化,國內疫情重新擴散,滬鋁連跌兩日,回吐此前漲幅。本周倫鋁小幅累漲,連漲兩周。 歐洲能源緊缺問題難以緩解,歐洲鋁企仍存減產風險 天然氣承擔了歐洲20%以上的發電量,截至10月10日IPE英國天然氣期貨收盤價高達298便士/色姆,相較年初上漲86%。電力成本居高不下,導致海外鋁企持續擴大減產規模,截至9月中旬,歐洲電解鋁廠共減產近150萬噸,占歐洲地區總建成產能的15%。 9月26日俄羅斯向歐洲輸送天然氣的兩條海底管道發生天然氣泄漏,短期內無望重啟。隨著采暖季來臨,供氣量減少疊加俄烏局勢未穩定,電力成本難以回落,歐洲鋁企仍存減產風險。 9月30日,市場有消息稱LME正計劃討論將俄鋁(Rusal)生產的鋁從交割名單中剔除。俄羅斯是鋁的主要生產國,俄鋁年產能約450萬噸,是中國以外的全球最大鋁生產商,占全球供應量的6%,占除中國外電解鋁產能的13%。2022年1-8月份國內電解鋁累計進口總量為29.76萬噸,其中俄鋁占我國總進口量的77%。如果該項金屬禁令正式實施,不排除這部分俄鋁流入中國的可能性。值得注意的是,我國電解鋁進口依存度低,僅占總供應的3%左右,供應方面應聚焦國內。 圖1::2021—2022海外電解鋁減產列表數據來源:SMM、福能期貨 國內電解鋁供應過剩格局有所緩解 2022年1—9月電解鋁累計產量2988.95萬噸,同比增長2.76%。今年國內“雙控”政策放松,電解鋁產能穩步釋放,原先供應端壓力凸顯。但是繼8月四川減量后,9月云南地區減產幅度擴大,目前云南鋁企已普遍減產20%,減產規模達130萬噸,且年內枯水期內或難以復產。9月國內電解鋁運行產能快速回落至4022.7萬噸,國內電解鋁供應壓力大幅縮小。全年電解鋁預估產量下調至4000萬噸,同比增長2.64%。 圖2:中國電解鋁運行產能(萬噸)數據來源:同花順、福能期貨 受5月底倉庫事件影響,電解鋁隱性庫存增多,社會庫存始終處于低位。自8月起,四川、云南地區先后因電力問題減產,電解鋁供應量有一定縮減,累庫不及預期。截止10月10日,國內電解鋁社會庫存67.2萬噸,較去年同期庫存下降19.1萬噸,預計10月底國內電解鋁庫存或在72萬噸附近。 圖3:中國電解鋁社會庫存(萬噸)數據來源:SMM、福能期貨 電價仍有上行空間,電解鋁成本較為堅挺 9月電解鋁平均冶煉成本在17800元/噸,電力占電解鋁總成本比例最大為34.36%,第二為氧化鋁占比31.66%,第三為預培陽極占比19.57%。 電力方面,市場煤資源保持緊張,電力成本持續上升。動力煤價格堅挺疊加云南水電緊張,電價有望繼續上行。 ? 圖4:秦皇島5500動力煤價格(元/噸)數據來源:同花順、福能期貨 氧化鋁方面,2022年1—8月份中國氧化鋁產量5444.3萬噸,同比增長4.2%。今年氧化鋁新增投產預計將達到1320萬噸,但因國產礦石稀缺、海外礦石現貨采購難度加大,鋁土礦供應緊張,部分廠家因為缺礦而造成減產。同時,電價和礦價持續上漲,由于成本壓力減產的氧化鋁產能達到290萬噸左右,氧化鋁大幅過剩預期有所緩解。總體來看,氧化鋁供需過剩格局難改,預計10月氧化鋁價格以振蕩下行為主。 ? 圖5:氧化鋁價格(元/噸)、氧化鋁產量(萬噸)數據來源:同花順、福能期貨 整體來看,雖然氧化鋁價格處于下行趨勢,但隨著電廠高價煤炭補入,電價有望繼續上行,且預培陽極由于石油焦和煤瀝青價格上漲,成本抬升對其價格支撐加強,電解鋁成本較為堅挺。 ? ? 圖6:電解鋁成本(元/噸)數據來源:同花順、福能期貨 10月鋁下游消費仍呈現邊際向好狀態 隨著限電緩解,9月國內鋁下游加工行業新增訂單好轉,國內鋁下游加工行業綜合PMI指數環比回升12.4個百分點至57.9,在目前企業的接單和排產情況來看,10月鋁下游消費仍呈現邊際向好狀態,但仍不及往年同期。 地產行業不斷釋放利好政策,刺激購房需求。2022年1—8月,全國房屋竣工和新開工面積累計同比增長分別為-21.1%和-37.2%。竣工端在地方政府“保交付”的要求下,逐漸修復,較7月份有所回暖。銷售端,政府出臺下調首付比例及首套公積金貸款15bp等政策,表明政策出現轉向。預計未來房地產將繼續修復,但要看到消費實際好轉仍需很長一段時間,預計全年地產拖累鋁消費增速在-2.3%左右。 1—8月汽車累計產量1735萬輛,累計同比上漲6.4%,大部分增量來自新能源汽車。1—8月新能源汽車累計產量407.4萬輛,累計同比上升110.1%。二季度后,由于疫情好轉及汽車刺激消費政策密集出臺,汽車消費亮眼,預計2022年新能源汽車耗鋁量占比為5.18%,環比提升2.16%。 國內光伏新增裝機持續發力,1—8月光伏累計新增裝機44.47GW,同比增長101.68%。伴隨未來光伏價格和成本的持續下降,光伏裝機需求有望繼續增長,預計2022年光伏耗鋁量占比為4.9%,環比提升0.2%。 2022年1—8月未鍛軋鋁及鋁材累計出口量約為470萬噸,同比增長31.5%。在海外鋁廠及鋁加工企業開工不足的情況下,有望繼續帶動國內鋁材出口,但因出口利潤回落及海外經濟衰退等方面的原因影響,預計鋁材出口增速將進一步下滑。 整體來看,地產等鋁主要消費領域需求疲軟,雖然新能源汽車和光伏板塊耗鋁量持續提高,但拉動需求有限,疊加海外需求減弱,鋁材出口增速回落,預計需求難有明顯改善。 總結 整體來看,宏觀方面,IMF下調全球經濟增速預期,非農就業數據超預期和美聯儲官員鷹派發言,使得加息預期得到強化,美元持續上漲,對鋁價構成壓力。基本面看,全球電解鋁供應端將持續減量,歐洲能源緊缺問題難以緩解,鋁企仍存減產風險,國內云南地區面臨進一步減產。需求方面,鋁下游消費有所回暖,但整體仍不及往年旺季水平。目前單邊邏輯并不清晰,電解鋁成本支撐強,限制下方空間,而上漲仍要看國內消費能否持續好轉,預計鋁價在17800—19000元/噸振蕩運行。(期貨日報)

供應端風云再起,鋁價后市怎么走?

【概要描述】本月初倫鋁在有色板塊中表現較為亮眼,受海德魯擴大減產規模及LME可能禁止俄金屬進行交易消息的影響,海外供應擔憂加劇,刺激倫鋁一度上漲超8%。本周一滬鋁在此帶動下,跟漲1.56%。隨著假期利好消化,國內疫情重新擴散,滬鋁連跌兩日,回吐此前漲幅。本周倫鋁小幅累漲,連漲兩周。

歐洲能源緊缺問題難以緩解,歐洲鋁企仍存減產風險

天然氣承擔了歐洲20%以上的發電量,截至10月10日IPE英國天然氣期貨收盤價高達298便士/色姆,相較年初上漲86%。電力成本居高不下,導致海外鋁企持續擴大減產規模,截至9月中旬,歐洲電解鋁廠共減產近150萬噸,占歐洲地區總建成產能的15%。

9月26日俄羅斯向歐洲輸送天然氣的兩條海底管道發生天然氣泄漏,短期內無望重啟。隨著采暖季來臨,供氣量減少疊加俄烏局勢未穩定,電力成本難以回落,歐洲鋁企仍存減產風險。

9月30日,市場有消息稱LME正計劃討論將俄鋁(Rusal)生產的鋁從交割名單中剔除。俄羅斯是鋁的主要生產國,俄鋁年產能約450萬噸,是中國以外的全球最大鋁生產商,占全球供應量的6%,占除中國外電解鋁產能的13%。2022年1-8月份國內電解鋁累計進口總量為29.76萬噸,其中俄鋁占我國總進口量的77%。如果該項金屬禁令正式實施,不排除這部分俄鋁流入中國的可能性。值得注意的是,我國電解鋁進口依存度低,僅占總供應的3%左右,供應方面應聚焦國內。

圖1::2021—2022海外電解鋁減產列表數據來源:SMM、福能期貨

國內電解鋁供應過剩格局有所緩解

2022年1—9月電解鋁累計產量2988.95萬噸,同比增長2.76%。今年國內“雙控”政策放松,電解鋁產能穩步釋放,原先供應端壓力凸顯。但是繼8月四川減量后,9月云南地區減產幅度擴大,目前云南鋁企已普遍減產20%,減產規模達130萬噸,且年內枯水期內或難以復產。9月國內電解鋁運行產能快速回落至4022.7萬噸,國內電解鋁供應壓力大幅縮小。全年電解鋁預估產量下調至4000萬噸,同比增長2.64%。

圖2:中國電解鋁運行產能(萬噸)數據來源:同花順、福能期貨

受5月底倉庫事件影響,電解鋁隱性庫存增多,社會庫存始終處于低位。自8月起,四川、云南地區先后因電力問題減產,電解鋁供應量有一定縮減,累庫不及預期。截止10月10日,國內電解鋁社會庫存67.2萬噸,較去年同期庫存下降19.1萬噸,預計10月底國內電解鋁庫存或在72萬噸附近。

圖3:中國電解鋁社會庫存(萬噸)數據來源:SMM、福能期貨

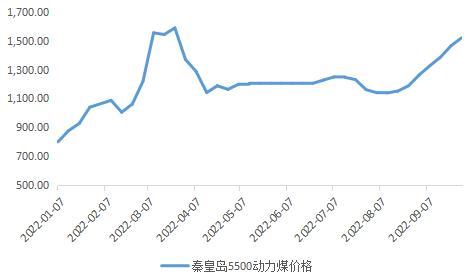

電價仍有上行空間,電解鋁成本較為堅挺

9月電解鋁平均冶煉成本在17800元/噸,電力占電解鋁總成本比例最大為34.36%,第二為氧化鋁占比31.66%,第三為預培陽極占比19.57%。

電力方面,市場煤資源保持緊張,電力成本持續上升。動力煤價格堅挺疊加云南水電緊張,電價有望繼續上行。

?

圖4:秦皇島5500動力煤價格(元/噸)數據來源:同花順、福能期貨

氧化鋁方面,2022年1—8月份中國氧化鋁產量5444.3萬噸,同比增長4.2%。今年氧化鋁新增投產預計將達到1320萬噸,但因國產礦石稀缺、海外礦石現貨采購難度加大,鋁土礦供應緊張,部分廠家因為缺礦而造成減產。同時,電價和礦價持續上漲,由于成本壓力減產的氧化鋁產能達到290萬噸左右,氧化鋁大幅過剩預期有所緩解。總體來看,氧化鋁供需過剩格局難改,預計10月氧化鋁價格以振蕩下行為主。

?

圖5:氧化鋁價格(元/噸)、氧化鋁產量(萬噸)數據來源:同花順、福能期貨

整體來看,雖然氧化鋁價格處于下行趨勢,但隨著電廠高價煤炭補入,電價有望繼續上行,且預培陽極由于石油焦和煤瀝青價格上漲,成本抬升對其價格支撐加強,電解鋁成本較為堅挺。

?

?

圖6:電解鋁成本(元/噸)數據來源:同花順、福能期貨

10月鋁下游消費仍呈現邊際向好狀態

隨著限電緩解,9月國內鋁下游加工行業新增訂單好轉,國內鋁下游加工行業綜合PMI指數環比回升12.4個百分點至57.9,在目前企業的接單和排產情況來看,10月鋁下游消費仍呈現邊際向好狀態,但仍不及往年同期。

地產行業不斷釋放利好政策,刺激購房需求。2022年1—8月,全國房屋竣工和新開工面積累計同比增長分別為-21.1%和-37.2%。竣工端在地方政府“保交付”的要求下,逐漸修復,較7月份有所回暖。銷售端,政府出臺下調首付比例及首套公積金貸款15bp等政策,表明政策出現轉向。預計未來房地產將繼續修復,但要看到消費實際好轉仍需很長一段時間,預計全年地產拖累鋁消費增速在-2.3%左右。

1—8月汽車累計產量1735萬輛,累計同比上漲6.4%,大部分增量來自新能源汽車。1—8月新能源汽車累計產量407.4萬輛,累計同比上升110.1%。二季度后,由于疫情好轉及汽車刺激消費政策密集出臺,汽車消費亮眼,預計2022年新能源汽車耗鋁量占比為5.18%,環比提升2.16%。

國內光伏新增裝機持續發力,1—8月光伏累計新增裝機44.47GW,同比增長101.68%。伴隨未來光伏價格和成本的持續下降,光伏裝機需求有望繼續增長,預計2022年光伏耗鋁量占比為4.9%,環比提升0.2%。

2022年1—8月未鍛軋鋁及鋁材累計出口量約為470萬噸,同比增長31.5%。在海外鋁廠及鋁加工企業開工不足的情況下,有望繼續帶動國內鋁材出口,但因出口利潤回落及海外經濟衰退等方面的原因影響,預計鋁材出口增速將進一步下滑。

整體來看,地產等鋁主要消費領域需求疲軟,雖然新能源汽車和光伏板塊耗鋁量持續提高,但拉動需求有限,疊加海外需求減弱,鋁材出口增速回落,預計需求難有明顯改善。

總結

整體來看,宏觀方面,IMF下調全球經濟增速預期,非農就業數據超預期和美聯儲官員鷹派發言,使得加息預期得到強化,美元持續上漲,對鋁價構成壓力。基本面看,全球電解鋁供應端將持續減量,歐洲能源緊缺問題難以緩解,鋁企仍存減產風險,國內云南地區面臨進一步減產。需求方面,鋁下游消費有所回暖,但整體仍不及往年旺季水平。目前單邊邏輯并不清晰,電解鋁成本支撐強,限制下方空間,而上漲仍要看國內消費能否持續好轉,預計鋁價在17800—19000元/噸振蕩運行。(期貨日報)

- 分類:行業動態

- 作者:

- 來源:

- 發布時間:2022-09-19 11:47

- 訪問量:

本月初倫鋁在有色板塊中表現較為亮眼,受海德魯擴大減產規模及LME可能禁止俄金屬進行交易消息的影響,海外供應擔憂加劇,刺激倫鋁一度上漲超8%。本周一滬鋁在此帶動下,跟漲1.56%。隨著假期利好消化,國內疫情重新擴散,滬鋁連跌兩日,回吐此前漲幅。本周倫鋁小幅累漲,連漲兩周。

歐洲能源緊缺問題難以緩解,歐洲鋁企仍存減產風險

天然氣承擔了歐洲20%以上的發電量,截至10月10日IPE英國天然氣期貨收盤價高達298便士/色姆,相較年初上漲86%。電力成本居高不下,導致海外鋁企持續擴大減產規模,截至9月中旬,歐洲電解鋁廠共減產近150萬噸,占歐洲地區總建成產能的15%。

9月26日俄羅斯向歐洲輸送天然氣的兩條海底管道發生天然氣泄漏,短期內無望重啟。隨著采暖季來臨,供氣量減少疊加俄烏局勢未穩定,電力成本難以回落,歐洲鋁企仍存減產風險。

9月30日,市場有消息稱LME正計劃討論將俄鋁(Rusal)生產的鋁從交割名單中剔除。俄羅斯是鋁的主要生產國,俄鋁年產能約450萬噸,是中國以外的全球最大鋁生產商,占全球供應量的6%,占除中國外電解鋁產能的13%。2022年1-8月份國內電解鋁累計進口總量為29.76萬噸,其中俄鋁占我國總進口量的77%。如果該項金屬禁令正式實施,不排除這部分俄鋁流入中國的可能性。值得注意的是,我國電解鋁進口依存度低,僅占總供應的3%左右,供應方面應聚焦國內。

圖1::2021—2022海外電解鋁減產列表數據來源:SMM、福能期貨

國內電解鋁供應過剩格局有所緩解

2022年1—9月電解鋁累計產量2988.95萬噸,同比增長2.76%。今年國內“雙控”政策放松,電解鋁產能穩步釋放,原先供應端壓力凸顯。但是繼8月四川減量后,9月云南地區減產幅度擴大,目前云南鋁企已普遍減產20%,減產規模達130萬噸,且年內枯水期內或難以復產。9月國內電解鋁運行產能快速回落至4022.7萬噸,國內電解鋁供應壓力大幅縮小。全年電解鋁預估產量下調至4000萬噸,同比增長2.64%。

圖2:中國電解鋁運行產能(萬噸)數據來源:同花順、福能期貨

受5月底倉庫事件影響,電解鋁隱性庫存增多,社會庫存始終處于低位。自8月起,四川、云南地區先后因電力問題減產,電解鋁供應量有一定縮減,累庫不及預期。截止10月10日,國內電解鋁社會庫存67.2萬噸,較去年同期庫存下降19.1萬噸,預計10月底國內電解鋁庫存或在72萬噸附近。

圖3:中國電解鋁社會庫存(萬噸)數據來源:SMM、福能期貨

電價仍有上行空間,電解鋁成本較為堅挺

9月電解鋁平均冶煉成本在17800元/噸,電力占電解鋁總成本比例最大為34.36%,第二為氧化鋁占比31.66%,第三為預培陽極占比19.57%。

電力方面,市場煤資源保持緊張,電力成本持續上升。動力煤價格堅挺疊加云南水電緊張,電價有望繼續上行。

圖4:秦皇島5500動力煤價格(元/噸)數據來源:同花順、福能期貨

氧化鋁方面,2022年1—8月份中國氧化鋁產量5444.3萬噸,同比增長4.2%。今年氧化鋁新增投產預計將達到1320萬噸,但因國產礦石稀缺、海外礦石現貨采購難度加大,鋁土礦供應緊張,部分廠家因為缺礦而造成減產。同時,電價和礦價持續上漲,由于成本壓力減產的氧化鋁產能達到290萬噸左右,氧化鋁大幅過剩預期有所緩解。總體來看,氧化鋁供需過剩格局難改,預計10月氧化鋁價格以振蕩下行為主。

圖5:氧化鋁價格(元/噸)、氧化鋁產量(萬噸)數據來源:同花順、福能期貨

整體來看,雖然氧化鋁價格處于下行趨勢,但隨著電廠高價煤炭補入,電價有望繼續上行,且預培陽極由于石油焦和煤瀝青價格上漲,成本抬升對其價格支撐加強,電解鋁成本較為堅挺。

圖6:電解鋁成本(元/噸)數據來源:同花順、福能期貨

10月鋁下游消費仍呈現邊際向好狀態

隨著限電緩解,9月國內鋁下游加工行業新增訂單好轉,國內鋁下游加工行業綜合PMI指數環比回升12.4個百分點至57.9,在目前企業的接單和排產情況來看,10月鋁下游消費仍呈現邊際向好狀態,但仍不及往年同期。

地產行業不斷釋放利好政策,刺激購房需求。2022年1—8月,全國房屋竣工和新開工面積累計同比增長分別為-21.1%和-37.2%。竣工端在地方政府“保交付”的要求下,逐漸修復,較7月份有所回暖。銷售端,政府出臺下調首付比例及首套公積金貸款15bp等政策,表明政策出現轉向。預計未來房地產將繼續修復,但要看到消費實際好轉仍需很長一段時間,預計全年地產拖累鋁消費增速在-2.3%左右。

1—8月汽車累計產量1735萬輛,累計同比上漲6.4%,大部分增量來自新能源汽車。1—8月新能源汽車累計產量407.4萬輛,累計同比上升110.1%。二季度后,由于疫情好轉及汽車刺激消費政策密集出臺,汽車消費亮眼,預計2022年新能源汽車耗鋁量占比為5.18%,環比提升2.16%。

國內光伏新增裝機持續發力,1—8月光伏累計新增裝機44.47GW,同比增長101.68%。伴隨未來光伏價格和成本的持續下降,光伏裝機需求有望繼續增長,預計2022年光伏耗鋁量占比為4.9%,環比提升0.2%。

2022年1—8月未鍛軋鋁及鋁材累計出口量約為470萬噸,同比增長31.5%。在海外鋁廠及鋁加工企業開工不足的情況下,有望繼續帶動國內鋁材出口,但因出口利潤回落及海外經濟衰退等方面的原因影響,預計鋁材出口增速將進一步下滑。

整體來看,地產等鋁主要消費領域需求疲軟,雖然新能源汽車和光伏板塊耗鋁量持續提高,但拉動需求有限,疊加海外需求減弱,鋁材出口增速回落,預計需求難有明顯改善。

總結

整體來看,宏觀方面,IMF下調全球經濟增速預期,非農就業數據超預期和美聯儲官員鷹派發言,使得加息預期得到強化,美元持續上漲,對鋁價構成壓力。基本面看,全球電解鋁供應端將持續減量,歐洲能源緊缺問題難以緩解,鋁企仍存減產風險,國內云南地區面臨進一步減產。需求方面,鋁下游消費有所回暖,但整體仍不及往年旺季水平。目前單邊邏輯并不清晰,電解鋁成本支撐強,限制下方空間,而上漲仍要看國內消費能否持續好轉,預計鋁價在17800—19000元/噸振蕩運行。(期貨日報)

掃二維碼用手機看

河南明鎂鎂業科技有限公司

電話:0392-3658888 / 3659999

郵箱:hnmingmei@163.com

地址:河南省鶴壁國家經濟技術開發區

{kind=link}